Lo que debes saber acerca de la liquidación del Impuesto de Sociedades en las Cooperativas de trabajo

FEVECTA BLOG. Carmen Herrera Sorroche, Economista de FEVECTA.-/ Antes del 25 de julio, los sujetos pasivos del Impuesto de Sociedades cuyo ejercicio fiscal coincida con el natural deben presentar su liquidación del Impuesto de Sociedades de 2016 y, en el caso de las Cooperativas de Trabajo Asociado, como ya explicamos en el artículo del blog que dedicamos al cierre contable, hay que tener en cuenta ciertas particularidades a la hora de calcularlo, pero también cuando cumplimentemos el modelo 200.

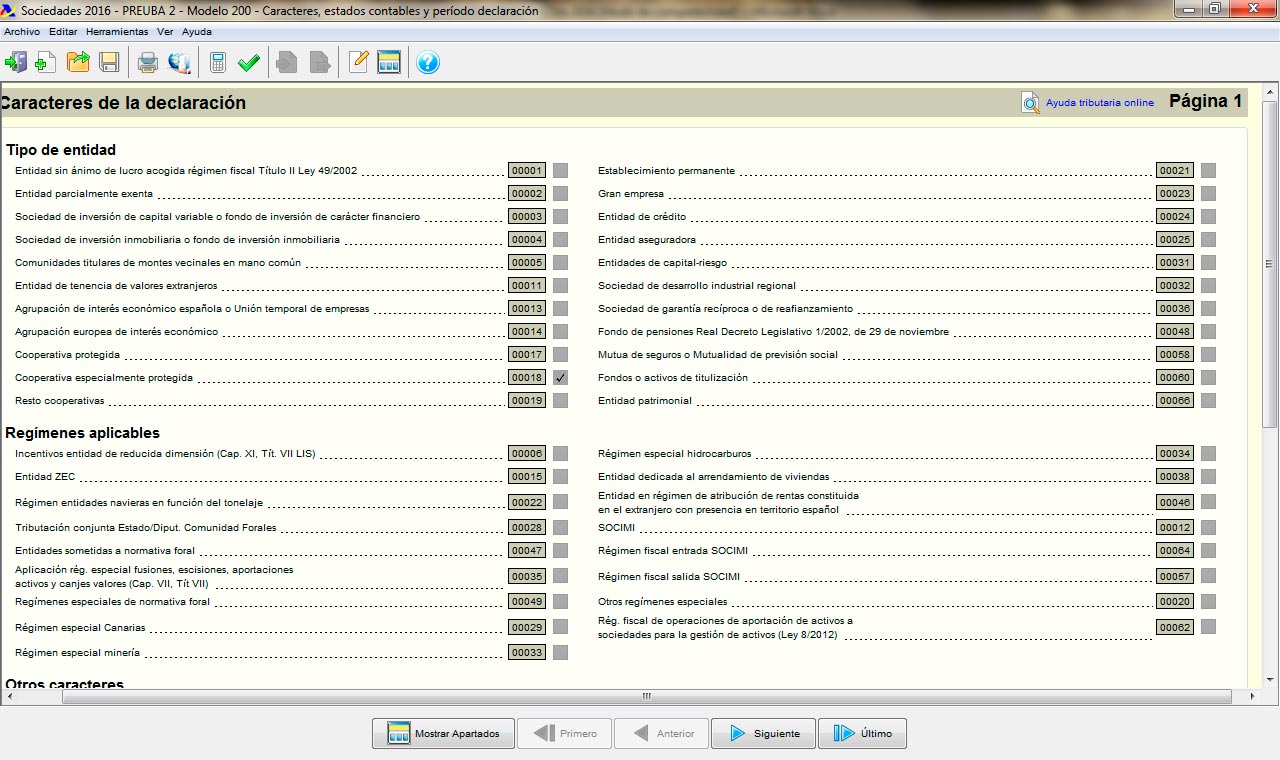

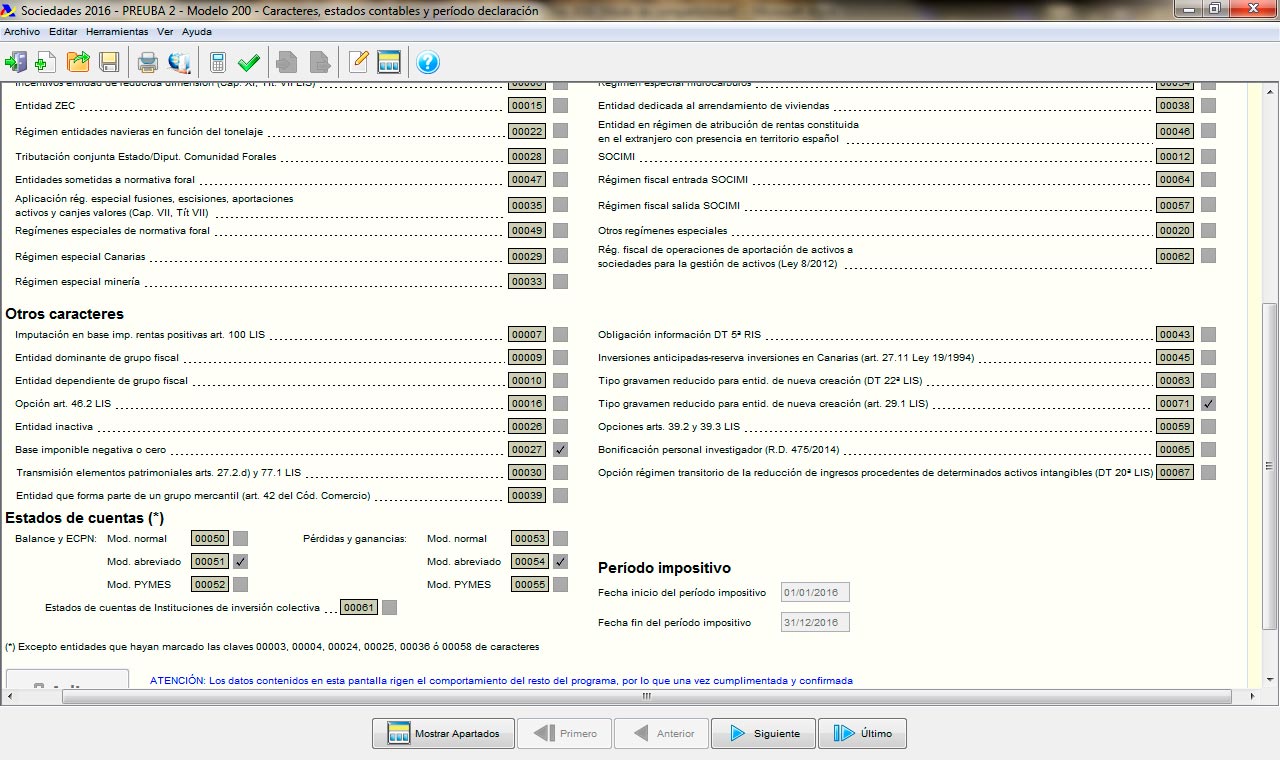

Lo primero que tendríamos que saber es la CALIFICACIÓN FISCAL de la cooperativa. Este dato lo reflejaremos en la página 1 (mod. 200):

Cooperativa Protegida (casilla 017)

Cooperativa Especialmente Protegida (casilla 018)

Cooperativa No protegida (Resto de cooperativas) (casilla 019)

pantalla 1

Os recordamos que las cooperativas fiscalmente pueden ser: Protegidas, Especialmente Protegidas o Cooperativas no protegidas, y el grado de protección va a incidir en la aplicación de más o menos beneficios fiscales. Concretamente, en el Impuesto de Sociedades, las Cooperativas Protegidas podrán aplicar un tipo reducido del 20% sobre los resultados cooperativos, y las cooperativas especialmente protegidas, además de la ventaja anterior, pueden aplicar una bonificación en la cuota íntegra del 50%.

Para saber la calificación de nuestra cooperativa, os aconsejo consultar los siguientes materiales:

- Clave Cooperativa nº 2: “La cuestión fiscal”

- Artículo Blog Fevecta “Los límites a la contratación en las CTAs: aspectos jurídicos y aspectos fiscales”

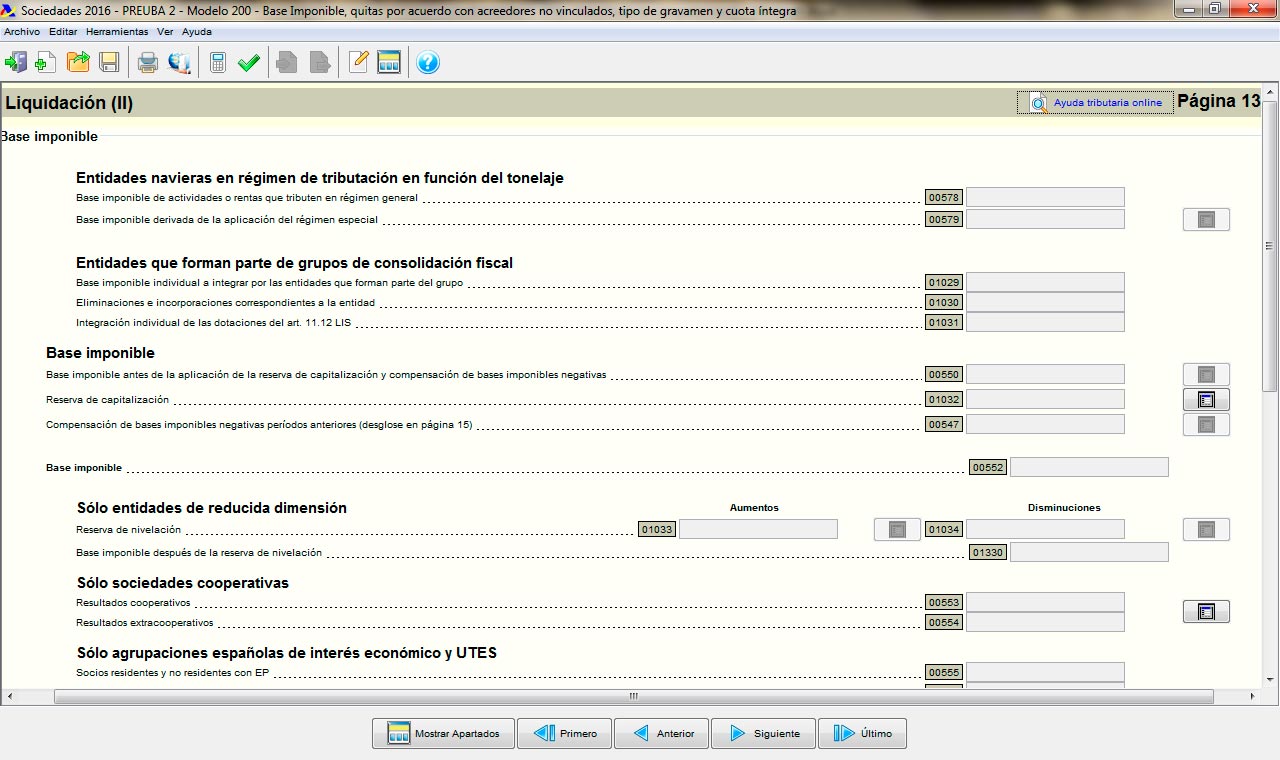

DETERMINACION DE LA BASE IMPONIBLE (Régimen de Cooperativas)

En el artículo de nuestro blog sobre el cierre contable explicamos con detalle cómo las cooperativas pueden tener dos Bases Imponibles distintas: la Cooperativa y la Extra-cooperativa, y de qué modo se determina cada una de ellas, así como los posibles ajustes positivos y/o negativos, que pueden ocasionarse como consecuencia de las diferencias existentes entre la norma contable cooperativa y la norma fiscal cooperativa.

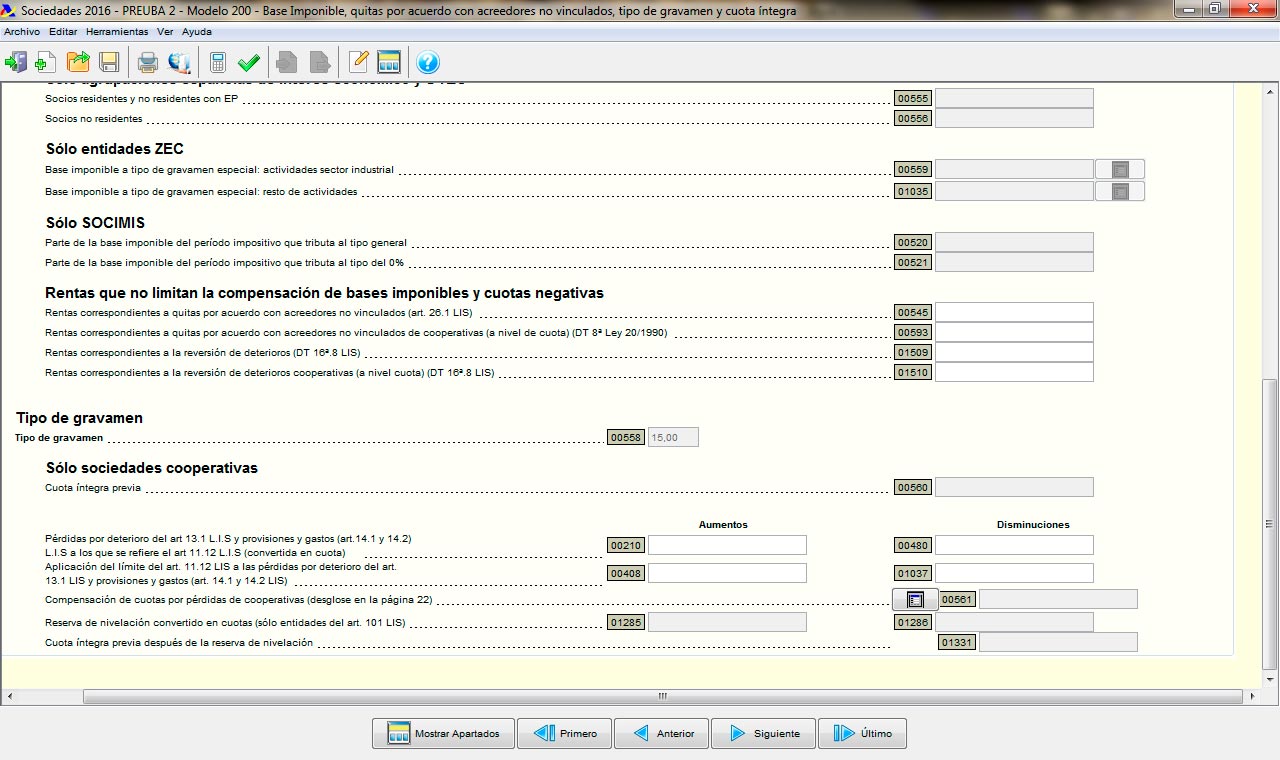

En el modelo 200, se diferencian en la página 13:

Casilla 553 Base Imponible Cooperativa

Casilla 554 Base Imponible Extracooperativa

pantalla 2

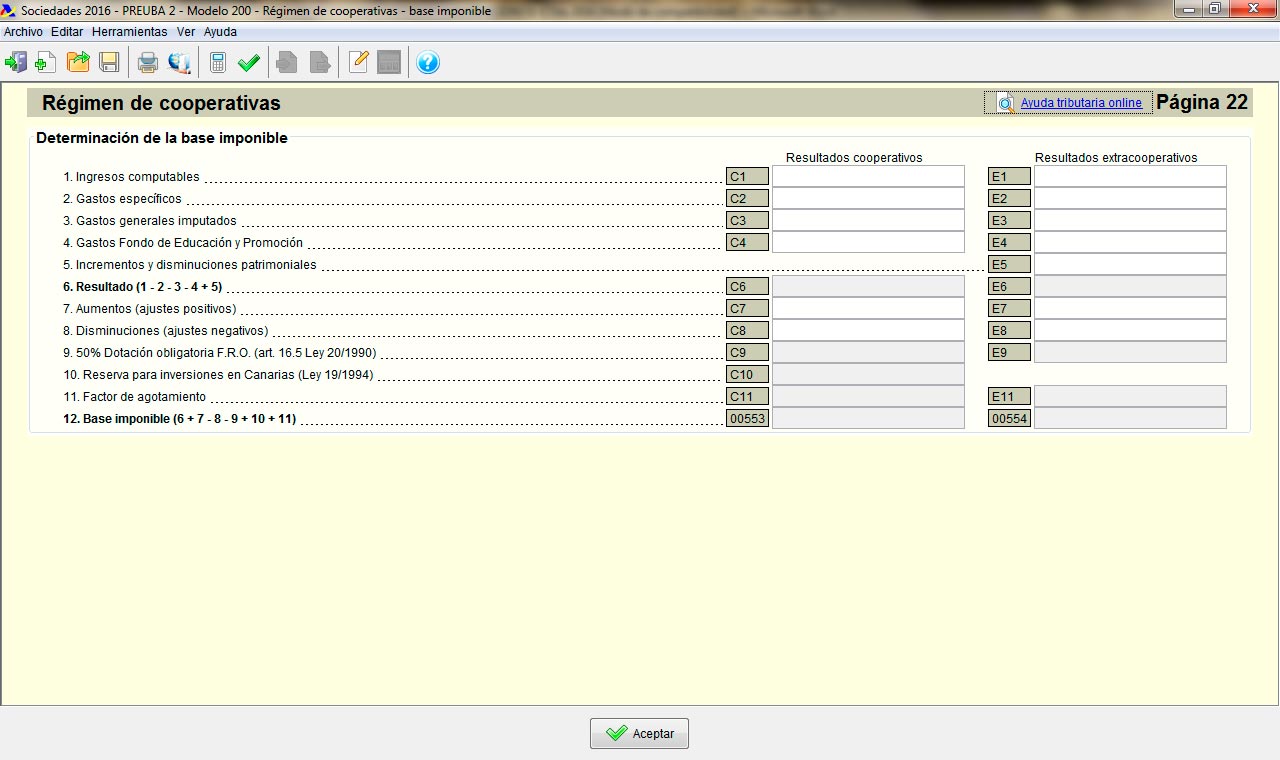

Y su detalle, es decir, el desglose de las mismas se refleja en la página 22 en el apartado Determinación de la Base Imponible (Régimen Cooperativas).

pantalla 3

Por una parte, se indican los ingresos y gastos específicos de cada tipo de resultado, los gastos generales que se imputan a cada uno y las dotaciones al FFPC contabilizadas, para llegar al Resultado contable cooperativo y extracooperativo.

Y, posteriormente, se detallarán los ajustes Positivos y/o Negativos que se deben practicar sobre los resultados anteriores y, así, llegar a los valores de cada una de las Bases Imponibles. Os recuerdo que las correcciones propias o específicas de las cooperativas, suelen producirse por dotaciones contabilizadas al FFPC que estén por encima de lo “obligatorio” o que superen el 30% del excedente, los intereses devengados y contabilizados a favor de los socios y/o asociados por las aportaciones al Capital Social, cuando estén por encima de los límites que marca la ley fiscal cooperativa, etc…

Además, en este mismo apartado indicaremos, en su caso, las posibles reducciones sobre ambas Bases Imponibles por el 50% de las cuantías destinadas “obligatoriamente” a la Reserva Obligatoria (Casilla C9 / E9). Este importe, también aparecerá en la página 13, casilla 400.

pantalla 4

TIPO IMPOSITIVO

El tipo de gravamen varía en función de la calificación fiscal de la cooperativa y del tipo de resultado:

a) Cooperativas “PROTEGIDAS” y “ESPECIALMENTE PROTEGIDAS”:

Resultados Cooperativos >> tipo reducido del 20%

Resultados Extracooperativos >> tipo general (25%)

b) Cooperativas NO PROTEGIDAS >> tipo general (25%) para el total de resultados.

No obstante, advertimos que las COOPERATIVAS DE NUEVA CREACION (2016), siempre que cumplan los requisitos correspondientes, durante los dos primeros ejercicios cuya base imponible sea positiva, tributan al 15% por la totalidad de sus resultados (cooperativos y extracooperativos). Para poder aplicar este tipo reducido, deberán marcar en la página 1 (mod. 200), la casilla 71 >> Tipo de gravamen reducido entidades de nueva creación (Art. 29.1 LIS).

Y las COOPERATIVAS CONSTITUIDAS ENTRE el 1/1/2013 y el 31/12/2015, también pueden tributar al 15% por la totalidad de sus resultados los dos primeros ejercicios con base imponible positiva, siempre que ésta se encuentre comprendida entre 0 y 300.000 euros. Por la parte de base imponible restante tributarían al 20 por ciento. Para poder aplicar estos tipos reducidos deberán marcar la casilla 63 de la página 1 (modelo 200) >> Tipo de gravamen reducido entidades de nueva creación (D.T.22 LIS)

pantalla 5

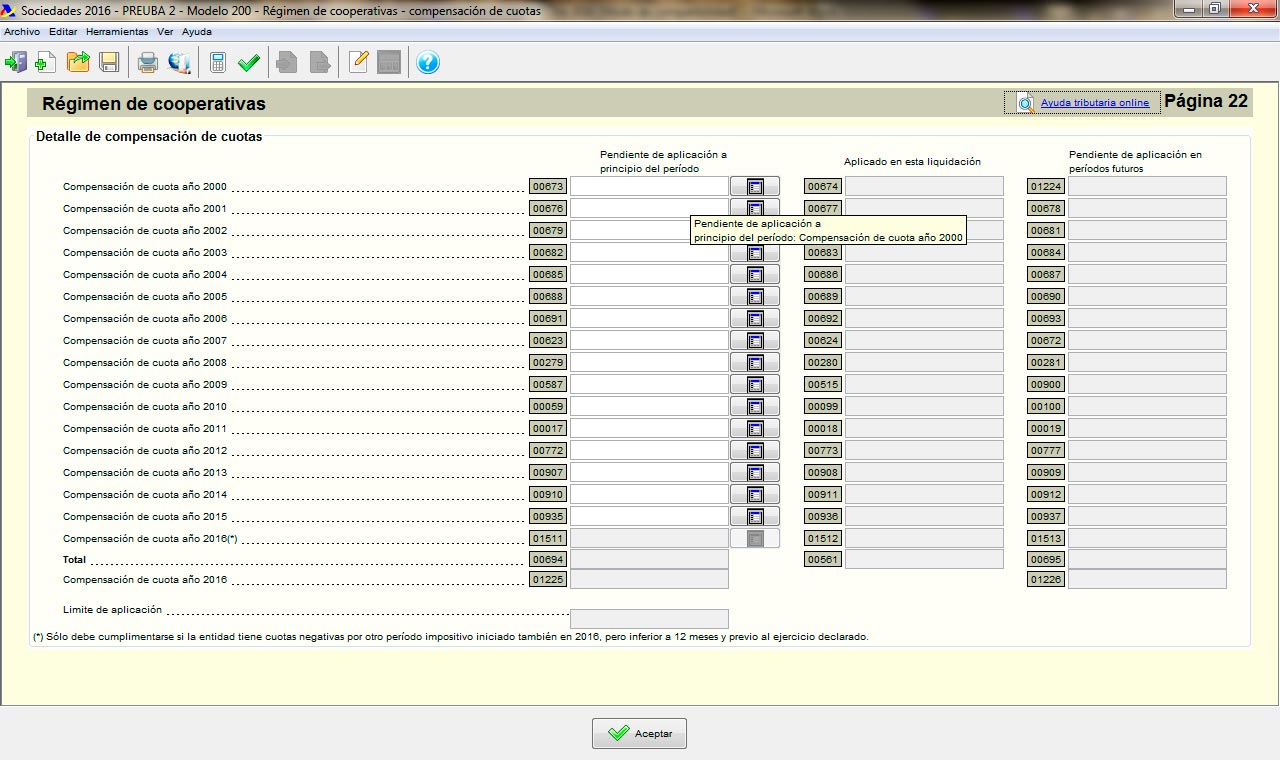

CUOTA TRIBUTARIA Y COMPENSACION DE CUOTAS

La suma de las cuotas íntegras (positivas y/o negativas) resultantes de aplicar los tipos impositivos correspondientes a las distintas Bases Imponibles, tendrá la consideración de cuota tributaria cuando resulte positiva y podrá compensarse con las cuotas íntegras negativas que se hubiesen generado en los ejercicios anteriores y que estén pendientes de compensar (este procedimiento sustituye a la compensación de Bases Imponibles negativas que aplican el resto de fórmulas jurídicas). El importe que se compense se reflejará en la casilla 561-página 13 y su desglose en la página 20, apartado Detalle de compensación de cuotas. La suma de las cuotas íntegras (positivas y/o negativas) resultantes de aplicar los tipos impositivos correspondientes a las distintas Bases Imponibles, tendrá la consideración de cuota tributaria cuando resulte positiva y podrá compensarse con las cuotas íntegras negativas que se hubiesen generado en los ejercicios anteriores y que estén pendientes de compensar (este procedimiento sustituye a la compensación de Bases Imponibles negativas que aplican el resto de fórmulas jurídicas).

pantalla 6

pantalla 7

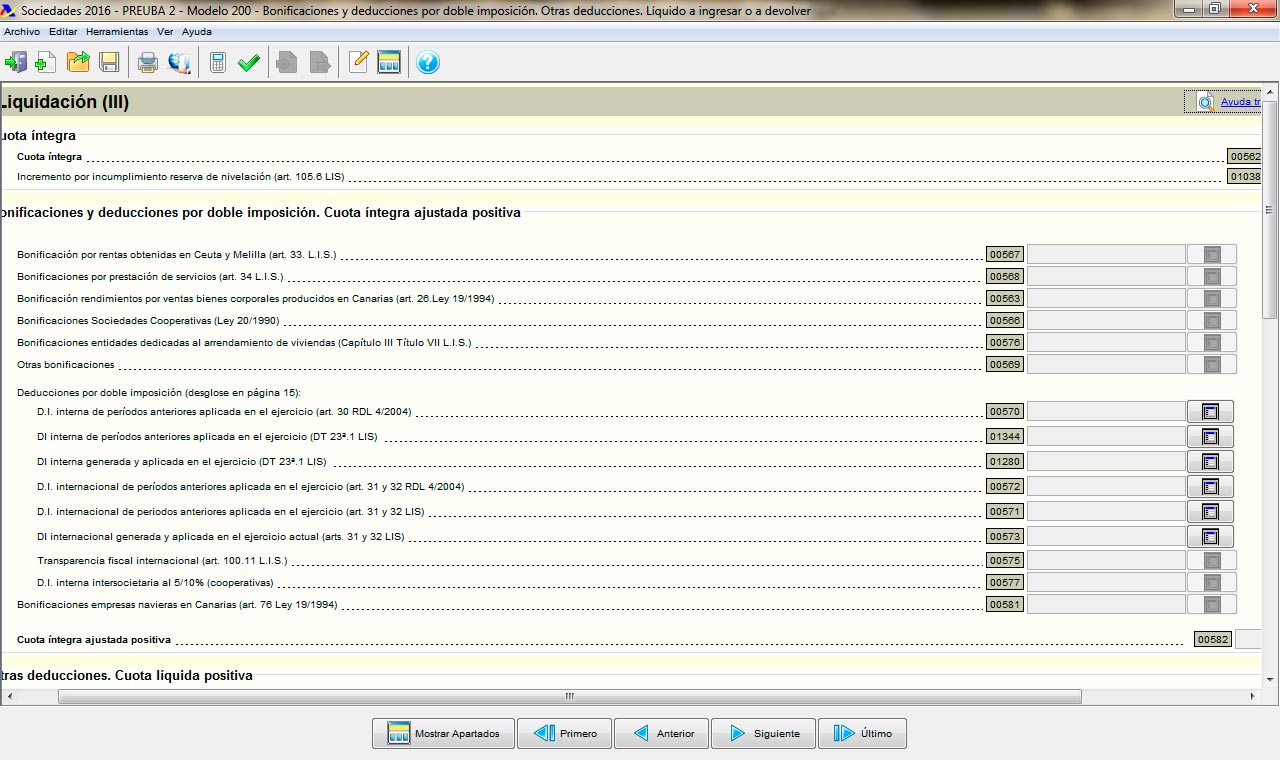

DEDUCCIONES Y BONIFICACIONES

Después de realizar las operaciones descritas hasta ahora, a la Cuota íntegra resultante (casilla 562-página 14), se le aplicará las deducciones y bonificaciones correspondientes. Recordamos que existen algunos casos particulares en las cooperativas:

Bonificación del 50% de la Cuota Integra >> las Cooperativas de trabajo calificadas como “especialmente protegidas”, gozarán de una bonificación en cuota íntegra del 50% de la misma (casilla 566 – página 14)

Deducciones por doble imposición interna >> Cuando la cooperativa perciba retornos de otra cooperativa, la deducción por doble imposición dependerá de la calificación fiscal de la cooperativa pagadora:

– PROTEGIDA >> Deducción 10% del importe percibido, por la cooperativa que cobra los retornos (casilla 577 –página 14)

– ESPECIALMENTE PROTEGIDA >> Deducción 5% del importe percibido, para la que cobra. (casilla 577 –página 14)

– NO PROTEGIDA >> Sólo procederá deducción cuando existiera con carácter general para los dividendos obtenidos por las participaciones que se tengan en empresas mercantiles.

pantalla 8

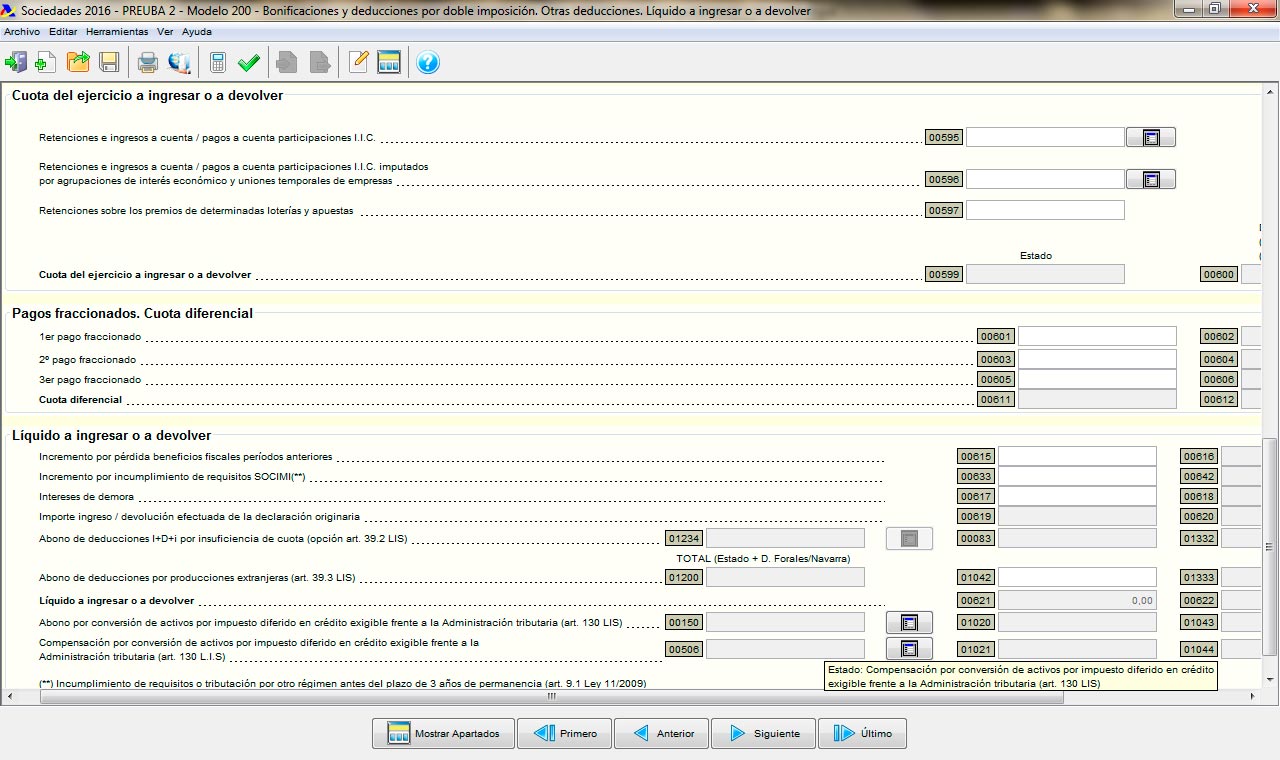

CUOTA DEL EJERCICIO A INGRESAR O DEVOLVER

De este modo, obtendríamos la Cuota Líquida a la que se le deducirían las retenciones e ingresos a cuenta que se le hubiesen practicado durante el ejercicio, así como los pagos fraccionados realizados en su caso. Obteniendo, así, el Líquido a ingresar o devolver (página 14)De este modo, obtendríamos la Cuota Líquida a la que se le deducirían las retenciones e ingresos a cuenta que se le hubiesen practicado durante el ejercicio, así como los pagos fraccionados realizados en su caso. Obteniendo, así, el Líquido a ingresar o devolver (página 14)

pantalla 9

{kind=link}